不動產估價「案件分析表」建置之初探

土地問題研究季刊 Vol.12 / No.3

2016-11-14

筆者:黃昭閔,中華民國不動產估價師全國聯合會副理事長 / 嚴慈萱,逢甲大學土地管理研究所碩士生 / 朱南玉,逢甲大學土地管理學系助理教授

一、前言

近年來,國內的不動產交易量日漸頻繁,對於不動產資產估價業務之需求也相對提高,因應時代的潮流演變,政府於89年10月4日頒布「不動產估價師法」,以祈建立一套不動產估價師制度,輔導並管理國內的不動產估價業者。

林英彥(2000)指出「不動產估價係依據影響不動產價格之各種資料,在一連串的價格秩序中,指出估價對象不動產價格之行為」。為了讓不動產估價的結果更公正、客觀且具備信服力,國內也相繼制訂有關程序及方法。惟不動產估價除了估價師本身的高度專業知識外,尚須執業及實務經驗的累積,由於對案件分析角度不同,導致同一勘估標的之工作內容、屬性及估價操作模式判斷差異甚大,引發民間或政府部門對不動產估價專業的疑慮。

其次,此亦影響不動產估價之服務酬金標準,因受到公平交易法的限制,目前不動產估價業界無法明確制訂一份合理且多數人均能認同的收費準則,估價師一般僅能進行評估報價。如前所述,因對估價對象認知的差異,相同標的報價落差過大的問題亦屢見不鮮。

再者,現今不動產估價師的報價方式多採「粗估」制度,初步現勘後既未先收取「初勘費」,甚至未初勘僅就概略產調資料、圖說、網路訊息,便提供客戶簡易評定的估值再以其值的一定費率加計基本費用後提出報價,這種粗略的報價流程容易造成南轅北轍的結果,或有部份業者壓低報價來獲得案件的情形,導致不動產估價產業陷入削價競爭。結果囿於案件酬金有限,無法提供客戶完善精細的報告書,亦間接引發外界對於估價師專業程度的不信任,最後變成整個產業結構的惡性循環,估價師未得到合理的勞務報酬,客戶亦未得到應有服務及報告書品質。

為了解決不動產估價師目前的窘境,台中市不動產估價師公會首先提倡「初勘」制度,筆者黃昭閔(2013)指出「初勘顧名思義意旨,不動產估價案件在未報價階段的前置作業流程,並預先收取一定的顧問諮詢費(簡稱初勘費)」,希望藉由初勘制度量化不動產估價的項目內容,提供給客戶專業的服務及合理的報價。此初勘制度立意雖佳,然報價合理與否,仍需有賴完善的案件分析,若能建立影響不動產估價案件的屬性指標及權重值,將來對於同一估價標的之報價得以落在合理的價格區間,不僅可減少費用不一致的問題,亦可根除削價競爭所帶來估價執業環境的衝擊。

基於上述,如何建立系統化的案件分析表及量化準則,為當前不動產估價業界重要課題。本文先蒐集過去不動產估價師及專業技師服務收費標準,瞭解同為高勞力密集產業計價模式後,再提出不動產估價案件分析表建置之初步構想與操作方式,藉由拋磚引玉,希望不動產估價相關部門能關注估價案件分析議題並提供更多想法與建議,以供業界日後執行業務及後續研議之參考。

二、專業技師相關收費標準

(一)不動產估價業

(1)中華民國不動產估價師公會全國聯合會

考量不動產估價責任與評估總值,中華民國不動產估價師公會全國聯合會(2006)提出不動產估價案件收受酬金標準參考表,對於大量估價(基準地、土地重劃、區段徵收、土地與農作改良物等)仍須視評估筆數及複雜難易度專案報價,參考基準如表一所示。

此酬金基準係以評估總額為基礎,再訂定不同收費率與基本收費標準。雖然操作簡易、便於了解,惟忽略不動產估價案件個別差異,對估價實務操作難易及工作內容繁複程度的判斷亦缺乏客觀標準,容易發生報價不一致的狀況。

再者,此一較為粗糙的報價模式,在尚未正式執行估價作業前,便已約略概估勘估標的之「粗估值」,此舉更易受外界質疑估價師早已配合估值,或者弱化不動產估價技術規則的絕對功能,猶如將「估價業務仲介化」等於自貶專業。

(2)研究建議

賴碧瑩(2007)曾受中華民國不動產估價師公會全國聯合會委託,針對不動產估價師進行問卷調查,以瞭解業者實際服務收費方式及對合理服務收費建議之看法,並據此提出不動產估價服務的建議收費準則。主要建議如下:

- 一般估價案件:一般估價案件之收費標準如表二所示。該研究建議一般案件收費率隨著估價總額連動,至於謄本等規費、現勘、出席或急件處理等費用則另行加計。

- 消費金融案件:考量業者及委託單位雙方認知,建議合理收費可以採取單件5,000元至10,000元左右;但可因應案件的複雜度加計費用。

- 法拍案件:法拍案件考量案件性質,若為土地加建物之區分所有權,收費可在4,000元至9,000元間;另因應案件不同與地區差異,可由估價師斟酌調整。

- 都市更新案件:目前都市更新案件基本收費一件約是22萬元左右,惟多數不動產估價師認為應在25萬元左右較為合理。

總的來看,賴碧瑩針對估價案件屬性及內容提供更嚴謹的收費參考標準,可供案件分析建置之參考。

表一、不動產估價酬金基準參考表

估價案 | 評估總額A | 收費率B | 基本收費額C | 收費總額及備註 |

一般 | 3000萬元以下 | 3萬元 | (A×B)+C | |

3001萬元以上 | 萬分之4 | 1.8萬元 | (A×B)+C | |

不動產證券化 | 萬分之5 | 50萬元 | (A×B)+C 1.依個案之難易程度而異 2.每季定期意見書之費用依原收費金額之20%為準 | |

訴訟 | 萬分之5 | 5萬 | (A×B)+C 1.依個案之難易程度而定 | |

法拍 | 專案討論(暫依各地方法院標準) | |||

都市更新 | 30萬 | 1.(更新前主建物+土地筆數+更新後主建物筆數)×0.25萬+C |

資料來源:中華民國不動產估價師公會全國聯合會(2006)

表二、一般估價案件合理收費分析

項 目 | 收費率 | 基本收費額 | 其他加收費用 |

3000萬元以下 | – | 20000~30000 | 1.土地及建物登記簿謄本、土地使用分區證明等規費 2.現地探勘差旅費 3.出庭費用及出席費用 4.急件處理費用 附註:3000萬以下,僅收取基本收費額 |

3001萬元~10000萬元 | 0.010~0.060% | 25000~30000 | |

10001萬元~15000萬元 | 0.050~0.120% | 30000~32000 | |

15001萬元~20000萬元 | 0.045~0.119% | 32000~34000 | |

20001萬元~30000萬元 | 0.040~0.117% | 34000~38000 | |

30001萬元~40000萬元 | 0.035~0.116% | 38000~45000 | |

40001萬元~50000萬元 | 0.030~0.116% | 45000~50000 | |

50001萬元以上 | 0.030~0.116% | 50000~60000 |

資料來源:賴碧瑩(2007)「不動產估價執行業務收費標準之研究」研究報告書

(二)其他相關業別之收費標準

(1)相關專業技師服務收費規定

國內相關專業技師之服務收費規定如整理於表四所示。首先,地政士的收費項目多以辦理的登記內容及項目,區分直轄市及縣(市)後按件數收費;其次,建築師的收費項目以建築工程用途,一般建築包含簡易倉庫、普通工廠、四層以下集合住宅、店鋪、教堂、宿舍、農業水產建築物、其他類似建築物,公共及高層建築包含禮堂、體育館、百貨公司、市場、運動場、冷凍庫、圖書館、科學館、五樓以上辦公大樓公寓、祠堂公館、電視電台、遊樂場、兒童樂園、郵局、電訊局、餐廳、一般旅館、診所、浴場、攝影棚、停車場、其他類似建築物,特殊建築則包含高級住宅別墅、紀念館、美術館、博物館、觀光飯店、綜合醫院、特殊工廠、其他類似建築物,按總工程費的一定費率進行收費。

另一方面,國內律師多採計時收費或固定收費,因計時收費的價格較複雜無統一性,表內資料整理自固定收費制度,依照案件類型的不同,區分直轄市及縣(市)後收費,部份採每個程序各收一次費用;最後,會計師則視業務內容,按照公司經營型態進行差別收費。

(2)相關研究建議

黃依婷(2006)曾藉由座談之方式,彙整政府機關、建築師事務所、技師事務所、工程技術顧問公司等之意見,歸納現況問題後,進行各國工程技術服務費率之比較,再針對我國歷年來建造費用百分比法變遷進行比對,最後研究出合理之工作內容與相對應之工程技術服務費率,並提二項方案(如表三所示)。

- 方案一是以80年7月16日行政院修正「公有建築物委託建築師規劃設計監造酬金標準表」之文獻資料作為物價與薪資的起算點,按工程造價與服務成本上漲幅度之比例進行合理調整。

- 方案二則是以經濟合作發展組織訂定的服務業生產者物價指數之方法準則所計算出的建築工程及技術服務業價格指數來衡量建築工程及技術服務業之價格變動。

綜合相關專業人員之收費標準可發現,工作內容易於量化或規格化者,費用標準較為具體,如建築師或地政士等;而律師之收費標準較為特別,乃因案件複雜程度不同,無法用固定費率方式處理。考量不動產估價師之業務範圍及執業特性,於未來制定案件分析表時,可參考國內外不同專業人員之職業性質、收費標準及計價之方式與依據,建立適用於不動產估價產業之機制。

表三、建築類之費率調整計算表

總工程費 | 服務費用上限(方案一) | 服務費用上限(方案二) | |||||||

第一類 | 第二類 | 第三類 | 第四類 | 第一類 | 第二類 | 第三類 | 第四類 | ||

100萬元以下 | 7.74% | 8.11% | 8.59% | 8.98% | 7.97% | 8.39% | 8.88% | 9.28% | |

101萬元~500萬元 | 6.73% | 7.14% | 7.62% | 8.02% | 6.96% | 7.38% | 7.88% | 8.29% | |

501萬元~2500萬元 | 5.77% | 6.19% | 6.67% | 7.08% | 5.96% | 6.40% | 6.89% | 7.31% | |

2501萬元到1億元 | 4.81% | 5.24% | 5.71% | 6.13% | 4.97% | 5.41% | 5.91% | 6.34% | |

超過1億元至5億元 | 3.84% | 4.29% | 4.76% | 5.19% | 3.97% | 4.43% | 4.92% | 5.36% | |

超過5億元 | 2.69% | 3.14% | 3.62% | 4.06% | 2.78% | 3.25% | 3.74% | 4.19% | |

第一類 | 五層以下之辦公室、教室、宿舍、國民住宅、幼稚園、托兒所、倉庫、農漁畜牧棚舍等及其他與上開類似之建築物暨雜項工作物。 | ||||||||

第二類 |

| ||||||||

第三類 |

| ||||||||

第四類 | 航空站、旅館、音樂館、劇場、歌劇院、醫院、忠烈祠、孔廟、紀念性建築物及其他與上開類似之建築物。 | ||||||||

資料來源:黃依婷(2006)機關委託工程技術服務費率調整之研究

表四、各種專業技師收費標準比較表

地政士(不含規費) | 建築師 | 律師 | 會計師(不含規費) | ||||

項目 | 標準 | 項目 | 標準 | 項目 | 標準 | 項目 | 標準 |

| 保存登記 | 直轄市及市:5000元 | 一般建築 (詳如附件) | 總工程費300萬元以下:6.5%~9.0% | 民事、刑事、刑事偵查、刑事審判裁定、刑事審判少年案件 | 直轄市及市:40000元(每一程序) | 設定登記 | 行號:4000元 |

| 縣:6000元 | 總工程費300萬至1500萬元:5.5%~9.0% | 縣:35000元(每一程序) | 有限公司:7000元 | ||||

| 繼承、贈與、信託所有權移轉登記 | 直轄市及市:12000元 | 總工程費1500萬至6000萬元:5.0%~9.0% | 直轄市及市且僅代撰書狀:10000元 | 股份有限公司:8000元 | |||

| 縣:15000元 | 總工程費6000萬元以上:4.5%~9.0% | 縣且僅代撰書狀:9000元 | 一般變更 登記 | 行號:4000元 | |||

| 買賣、交換、拍賣、判決、共有物分割等所有權移轉登記 | 直轄市及市:10000元 | 公共及 高層建築 (詳如附件) | 總工程費300萬元以下:7.0%~9.0% | 公證案件 | 直轄市及市:5000元 | 有限公司:5000元 | |

| 縣:12000元 | 總工程費300萬至1500萬元:6.0%~9.0% | 縣:4000元 | 股份有限公司:6000元 | ||||

| 他項權利登記(地上權、抵押權、典權、地役權、永佃權、耕作權) | 直轄市及市:3500元 | 總工程費1500萬至6000萬元:5.5%~9.0% | 登記案件 | 5000元 | 增減資 | 有限公司:9000元起 | |

| 縣:4000元 | 總工程費6000萬元以上5.0%~9.0% | 擔任檢查人、清算人、破產管理人、遺囑執行人或其他信託人案件 | 標的物財產價值9% | 股份有限公司:10000元起 | |||

| 非共有土地分割登記 | 直轄市及市:3000元 | 特殊建築 (詳如附件) | 總工程費300萬元以下:8.0%~9.0% | 無標的物且在直轄市及市:20000元 | 解散登記 (非經法院) | 行號:7000元 | |

| 縣:4000元 | 總工程費300萬至1500萬元:7.0%~9.0% | 無標的物且在縣:16000元 | 有限公司:8000元 | ||||

| 塗銷、消滅、標示變更、姓名住所及管理人變更、權利內容變更、限制、更正、權利書狀補(換)發登記及其他本標準未定項目 | 直轄市及市:2000元 | 總工程費1500萬至6000萬元:6.5%~9.0% | 代理申報遺產稅案件 | 直轄市及市:40000元 | 股份有限公司:8000元 | ||

| 縣:2500元 | 總工程費6000萬元以上:6.0%~9.0% | 縣:35000元 | 記帳報稅 (每月) | 買賣業:2000元起 | |||

| 代理申報贈與稅案件 | 直轄市及市:20000元 | 製造業:2000元起 | |||||

| 縣:15000元 | 其他業:2500元起 | ||||||

| 代理申請復查或異議、訴願、行政訴訟及再審 | 直轄市及市:45000元(每一程序) | 內部會計 (外派) | 買賣業:12000元起 | ||||

| 縣:35000元(每一程序) | 買賣業:12000元起 | ||||||

| 買賣業:12000元起 | |||||||

| 進出口登記 | 代辦費:1500元 | ||||||

| 審計 | 稅務簽證:50000元起 | ||||||

| 財務簽證:50000元起 | |||||||

資料來源:某地政士事務所、中華民國建築師公會、某法律事務所、某會計師事務所

表五、不動產估價收費計價模式案件參考指標

案件收費衡量指標 | |

| 1.勘估標的筆數 | 14.簡報、出庭說明 |

| 2.勘估標的屬性(純土地、房地一體、純建物) | 15.作業期限(一般、急件) |

| 3.勘估標的類型(住宅、商用、工業…;生地、熟地) | 16.運用估價方法多寡 |

| 4.勘估標的使用管制(都內外、分區) | 17.一般因素分析難易程度 |

| 5.勘估標的現況(地形、地勢、利用) | 18.區域因素分析難易程度 |

| 6.勘估標的量體(面積) | 19.稅務分析難易程度 |

| 7.勘估標的產權(持分、他項權利、三七五減租…) | 20.比較案例蒐集難易程度 |

| 8.價格種類 | 21.建物結構體、建材、工法繁複程度 |

| 9.特殊估價目的 | 22.收益資本化率決定難易程度 |

| 10.價格日期(現在、過去、未來) | 23.租金案例蒐集難易程度 |

| 11.估價條件 | 24.勘估標的與比較案例可及性 |

| 12.利害關係人人數 | 25.房地拆解繁複程度 |

| 13.審議機制(驗收程序) | 26.樓層別效用比的制定 |

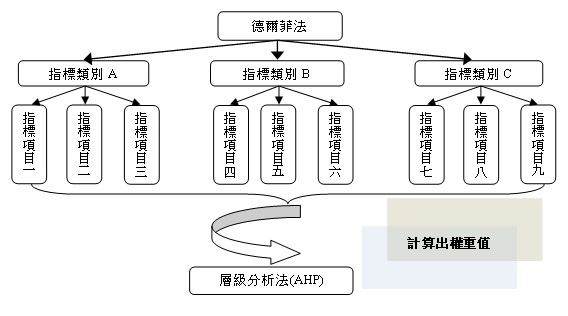

圖1 案件分析表建置之理念架構圖

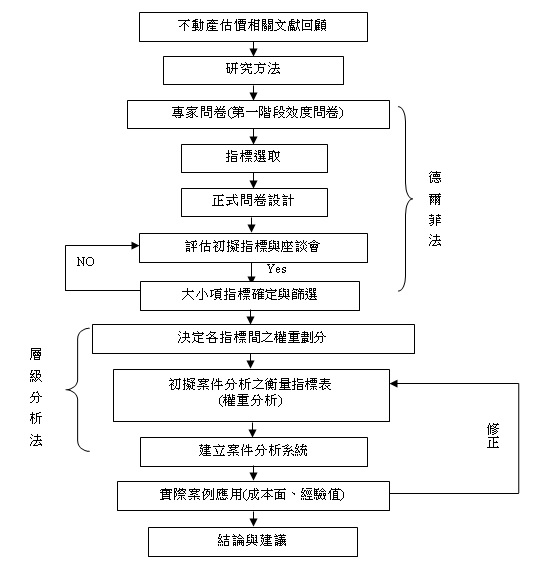

根據上開架構,案件分析表具體操作研究流程如圖2示。首先,藉由估價師執行案件經驗,設計專家問卷,此問卷為第一階段效度問卷,並選定德爾菲法為評估指標項目之方法,篩選影響收費機制之指標,採用此指標設計出正式的問卷,再次評估初擬指標,並以舉辦座談會方式,確定衡量指標。指標確定後,再運用層級分析法(Analytic Hierarchy Process,簡稱AHP)決定各個指標項目的權重值,並進行各指標所占權重之分析,各指標權重分析結果可幫助建立案件分析系統。

最後,將案件分析系統應用於實際鑑估案例中,從不動產估價師事務所之成本面及不動產估價師個人從業經驗值兩種不同層面進行分析,藉由驗證操作過程中逐步修正衡量指標與權重值,並將案件分析表系統交由專業電腦程式設計,讓估價師於執業過程得以實務運用。

四、結論

估價師法制化至今已有十二年的光景,然產業的發展未因時間經歷而使市場愈趨成熟,反而在532位總考取人數中,只有295人不到六成的估價師選擇開業,但實際真正全職投入估價業務的事務所,保守估計也只佔開業人數五成。這樣的統計數據很值得國內所有關心產業發展的產官學界深思,為何如此高水平、難取得的國家考試證照,演變至猶如夕陽產業呢?因此,在這困苦階段產業應自我約制,並突破傳統窠臼,設計一套可長久衡量工作內容的報價機制,方為釜底抽薪之道,故本文作者試圖研擬案件分析表,其四大理由如下。

(一)專業得以彰顯:案件分析表能讓不動產估價師充分檢視工作內容,並經由系統、科學的操作模式,提升專業判斷能力,亦可藉此訓練業務溝通技巧,讓客戶了解報價意涵。

圖2 案件分析表建置之操作流程圖

(二)尊嚴得以維護:現階不動產估價師人數雖不多,但事務所經營形態卻琳瑯滿目、不一而足,這種現象也反映在各司其職的報價文化上,同業間交相指責削價競爭情形屢見不鮮,無形間讓客戶看盡估價師不團結、不和諧的笑話,故如能將報價內容規格化,便可去除外界對估價市場不成熟、沒有ㄧ致性之負面觀感,如此估價師最起碼的執業尊嚴便得以維護。

(三)讓估價的消費糾紛消弭於無形:估價師於執行估價過程將所需的時間、人力、物力等難易程度,經由案件分析表將工作內容目視化後,客戶也較能夠體會估價工作不為人知的辛酸面,就比較不會非理性的催趕案件,此時估價人員就有充分的時間蒐集、查證相關資料,按照合理的進度與步驟作業,最後出具的報告書品質與客戶的認知恰如其分,想當然爾案件執行過程與結案後的穩定性相對較高了。

(四)社會的期許:估價報告書流落在外,隨時受到各方檢視,倘估價師成本考量以大批量產、薄利多銷方式製作估價報告書,如此外界對估價師的專業評價就會大大的降低。因此,估價師應認清社會希望扮演的角色,在於是否善盡價格把關的角色,而不是單純便宜就好,故製作案件分析表可附和社會對估價師的期許。

綜合前述,估價師於展開正式作業前,藉此不動產估價案件分析表,可詳細評估作業流程以及所需的時間、人力、經費,更能嚴謹地估算合理的鑑定費用。另一方面,亦可避免估價報告書內容品質參差不齊情形,進而影響到估價結果。 在此,本研究團隊期盼各界不吝給予支持與指教,為不動產估價師的產業發展增添一線希望。

參考文獻:

- 內政部地政司(2013),開業不動產估價師查詢,上網日期:2013年7月10日,檢自http://pri.land.moi.gov.tw/query/?cid=564。

- 全國公信估價師聯盟(2005),估價師收費標準參考,上網日期:2013年7月10日,檢自http://www.appraiser.org.tw/news_2.html。

- 和眾會計師事務所(2010),服務收費,上網日期:2013年7月10日,檢自http://www.hzcpa.com.tw/index.php?option=com_content&task=blogcategory&id=8&Itemid=8#.UdwcJL4VHIU

- 林英彥(2000),不動產估價(九版),台北:文笙書局。

- 泛亞資產鑑定股份有限公司,地政士收費標準表,上網日期:2013年7月10日,檢自ttp://catalog047.com/ShowGoods.asp?category_id=62&parent_id=0

- 黃依婷(2006),機關委託工程技術服務費率調整之研究,國立中央大學營建管理研究所碩士論文。

- 黃昭閔(2012),如何提升報告書品質&公會輪案機制探討,台中市不動產估價師公會教育訓練。

- 黃昭閔(2013),不動產估價「初勘」新制之我見,土地問題研究季刊第12卷第2期,頁75-78。

- 臺灣省建築師公會,建築師酬金標準表,上網日期:2013年7月10日,檢自http://www.taa.org.tw/front/shuofui.php

- 鄧振源、曾國雄(1989),層級法的內涵特性與應用(上),中國統計學報,27卷,第6及第7期,頁5-22。

- 賴碧瑩(2007),不動產估價執行業務收費標準之研究,中華民國不動產估價師全國聯合會委託研究報告(計畫主持人)