市價徵收執行面問題之初探

台中市地政士公會期刊 第26期

2013-03-15

土地徵收採市價補償於2012年9月1日正式上路,這是我國在土地徵收史上的一大革新,在此之前,土地徵收補償的價格,皆按當年期公告土地現值,並由地價及標準地價評議委員會(簡稱地評會)比照一般正常交易價格加成補償之。雖然政府這幾年力圖拉近公告現值與市價之間的差距,但全國670個地價人員如何每年能夠查估出1,470萬筆土地,相當每個承辦人就要掌管約22,000筆地號,如要考慮到每筆宗地個別條件差異更談何容易,也因如此,公告現值偏離市價早為民眾所詬病。

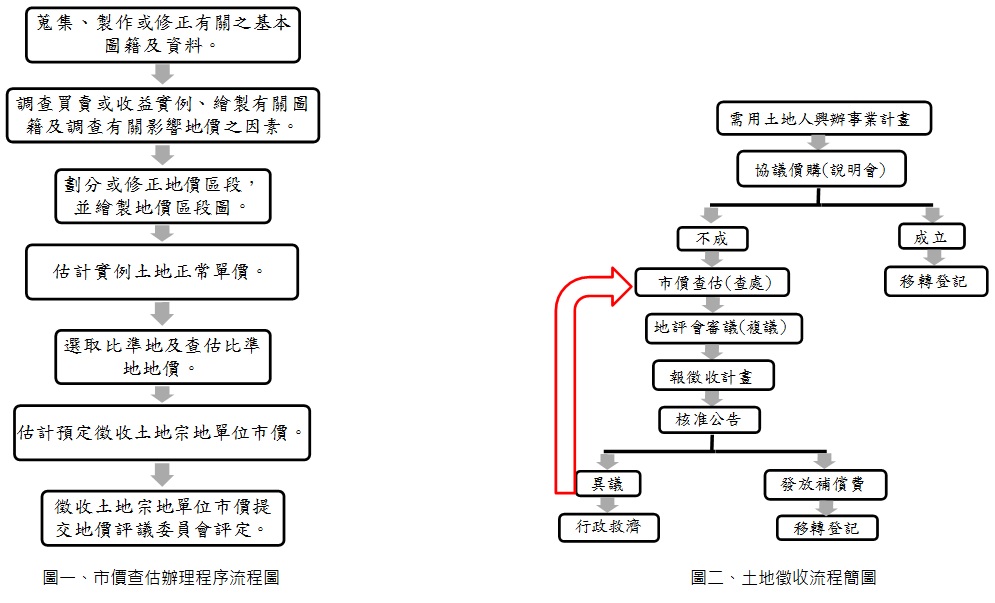

新修正通過的土地徵收條例第三十條明定土地徵收補償改採市價,至於市價如何評定,該條例又授權給中央主管機關內政部訂立「土地徵收補償市價查估辦法」,由政府地政機關或是不動產估價師依照該辦法進行市價查估後(如圖一),再交由地評會做最後的評定(如圖二)。

然徒法無以自行,法令的制定只是一個起點,事實上,在執行面我們發現仍有很多的盲點,有待提出來加以討論,讓政府實踐土地正義的美意能夠真正落實,才不致於衍生出更多的問題出來。

一、查估單位主體適格性有爭議

土地的「市價」認定事實上是一個極高專業的技術問題,現階段需地機關為縮短徵收時程,加速用地的取得,故仍主要委請公部門之地價人員協助查估,而外界最大的質疑,為市價的評估依然由原來評估公告現值同一批人進行,仍無法解決球員兼裁判的疑慮。

況且這些辦理查估的公職人員大多未取得不動產估價師資格,如何說服被徵收人該市價是公正、客觀的,不無疑義。(如表一)

表一、 查估人員適格性比較表

| 民間不動產估價師 | 公部門之地價人員 |

| 立場角色 | 公正客觀第三人。 | 球員兼裁判不適當。 |

| 法令依據 | 不動產估價技術規則共134條。 | 地價調查估計規則共27條。 |

| 查估模式 | 考量個別宗地條件,反應標的正常、合理、適妥之價格。 | 屬大量估價,無法就各宗土地條件差異進行查估。 |

| 資格取得 | 專技高考錄取率平均5%。 | 公務員高普考,不單純為地政職系,經常輪調流動率高。 |

| 養成時間 | 約五年。 | 分發後馬上作業。 |

| 經驗值 | 每天蒐集、整理、比較、分析行情資料,評估不動產市場合理價格。 | 只能在辦公室進行行政作業,幾乎沒有外出履勘。 |

| 執行規範 | 受不動產估價師法之約束。 | 不需受不動產估價師法懲戒。 |

| 作業心態 | 查估市價為不動產估價師法所定之法定業務,捨我其誰。 | 每年查估公告現值已被罵翻天,倘若增加此業務更是挫哩等。 |

(本文整理)

二、未踐行協議價購便送地評會

土地徵收條例第十一條第一項規定「需用土地人申請徵收土地或土地改良物前,除國防、交通或水利事業,因公共安全急需使用土地未及與所有權人協議者外,應先與所有權人協議價購或以其他方式取得;所有權人拒絕參與協議或經開會未能達成協議且無法以其他方式取得者,始得依本條例申請徵收」,同條第四項規定「第一項協議價購,應由需用土地人依市價與所有權人協議。」,上開規定之立法意旨為協議價購為需地機關辦理用地取得之先行程序,徵收為用地取得最後及最不得已之手段。為免協議價購流於形式,需用土地人應以市價作為協議價購價格之基礎與所有權人磋商協議。

然今需用土地人尚未踐行協議價購程序,想要便宜行事、虛應故事,便先行將強制徵收之地價送交地評會評議後,再將這個價格拿去向被徵收人協議價購,使得協議價購過程徒具形式,是否違反土地徵收條例及行政程序法相關規定,值得深思。

至於需用土地人協議價購之市價資訊如何取得,內政部於101年2月2日及3月15日分別以台內地字第1010085864號與第10101307672號函,針對協議價購之市價資訊取得明確建議四項來源,包括可參考政府相關公開資訊或不動產仲介業之相關資訊,或委由不動產估價師查估,以及地政機關地價單位配合提供。上述並未提及地評會評議通過之市價資料,似有違反內政部訂定地評會組織規程第三條所列之法定職掌之疑慮。

我們可以體會需用土地人未能及時有效取得具公信力之土地價格,亦未被適度賦予價格磋商裁量權,使得欲落實協議價購流程困難重重,這樣制度的盲點有賴主管機關與社會賢達集思廣益謀求解決之道,非以只求公共建設執行及公共利益至上,而曲解土地徵收條例之立法精神,形成不符合土地徵收的內容與程序,迫使民眾為爭取自身權益而提出行政救濟與法律訴訟,衍生更多的行政成本及社會、司法資源的浪費,這非大家所樂見之事。

三、地評會淪為替價格背書角色

依新修正的土徵條例對於強制徵收之「市價」,地評會乃扮演著最後仲裁者的身分,因此,組成委員及遴選過程就特別耐人尋味,尤其是估價師人數增加為三人之後,便捨去了「公會代表」之字眼,導致中部地區縣市政府除台中市、南投縣外,形成聘請所謂「理念相近?」或是「配合度高?」人選之嫌,基本上,政府編列每位外聘委員2,000元的出席費,就可以像「買保險」般阻絕外界對查估市價不公的質疑,本小利大、何樂而不為呢!

然本人歷經去年101年度參與審議台中市二次徵收補償案,平均每次要審議60多個徵收案,市府雖有提前二個禮拜將查估資料送交本人襄閱,但不動產價格具有異質性以及深受環境左右之特性,每宗土地的個別條件更是琳瑯滿目,倘若未至現場實地勘察,約略了解影響被徵收土地價格之區域、個別因素,以身為估價從業人員之經驗來看,無法對於如此多的徵收案做實質審查,更難以分析、判斷送交地評會的查估結果是否客觀、合理,亦或是失真了。

四、查估辦法與技術規則相競合

過去地價人員在查估公告土地現值時,依據的是內政部所訂「地價調查估計規則」,而不動產估價師在執行鑑價業務時,所遵循的也是內政部所訂的「不動產估價技術規則」,然今天徵收補償的市價查估內政部卻又疊床架屋,無奈依據土徵條例修訂的第三十條授權,另訂一個估計規則與技術規則的拼裝車—「土地徵收補償市價查估辦法」,而令人百思不解的是,既然平平估的都是市價,那為何不直接引用不動產估價技術規則,還要大費周章另訂一個市價查估辦法,二者比較法的操作模式完全不同,估出來的價格更不可能一樣,當民眾質疑時,究竟孰對孰錯、如何自圓其說,實徒增非議。(如表二)

表二、二種市價評估基準綜合比較表

| 項目 | 不動產估價技術規則 | 土地徵收補償市價查估辦法 |

| 適用階段 | 協議價購階段 | 土地徵收階段 |

| 法規條文 | 134條 | 31條 |

| 補助資料 | 6種全聯會技術公報 | 無 |

| 估價方法 | 比較法、收益法、成本法(土開分析、建物、房地) | 比較法、收益法(依循技術規則)、成本法(僅建物) |

| 市價定義 | 正常價格:指具有市場性之不動產,於有意願之買賣雙方,依專業知識、謹慎行動,不受任何脅迫,經適當市場行銷及正常交易條件形成之合理價值,並以貨幣金額表示者。 | 市價:指市場正常交易價格 |

| 要求估價方法 | 兼採二種以上估價方法 | 一種即可 |

| 比較標的數量 | 採用三件以上 | 一至三件即可 |

| 調整項目與幅度 | 有限制 | 無限制 |

| 公設地估價 | 公共設施用地及設施保留地之估價,以比較法估價為原則。 無買賣實例者,得比較其與毗鄰土地使用分區及使用強度差異,及土地價值減損情況,並斟酌毗鄰土地平均價格為基礎推算之。 考慮公保地範圍內各宗地個別條件之差異。 | 在都市計畫區內之公共設施保留地,應按毗鄰非公共設施保留地之平均市價補償其地價。 此屬基於補償條件之市價,屬於不動產估價技術規則之特定價格種類,指具有市場性之不動產,基於特定條件下形成之價值,並以貨幣金額表示者。 |

| 綜合評估 | 符合現今不動產市價交易評估模式,可運用不動產價理論所採用之估價方式。估價師綜合考量後評估地價,切合市場實際狀況。 | 試圖結合原公告現值與不動產估價技術評估模式,但仍拘泥於地價調查估計規則(公告現值)的操作思維。 |

(本文整理)

可以理解的任何新制度剛上路總會有一段的磨合期,台灣經歷了這幾十年的民主化之後,早就習慣於「先求有、再求好」的政治運作模式,然問題既已匹露出來,未來可確信的也將產生諸多的市價徵收異議,如何盡速有效的化解紛爭,執政者是該思考檢討新制度的時候了。